原価計算思考のすすめ。利益が出ないのは営業部のせい?

以前の記事「売上が少ないのは社員のせい?PDCAの「C」分析のすすめ」において、

・営業マンの後輩が、売上減のため叱責されたこと

・内容を精査すると、営業マンの責任ではなく、社長責任だったこと

についてお伝えしました

その後、この会社は管理指標を「売上」から「利益」へ変更しました。変更に伴い、いくつか問題が発生してしまったようです

前回同様、数値その他を単純化して、ご説明したいと思います。

利益がでないのは営業部のせい?

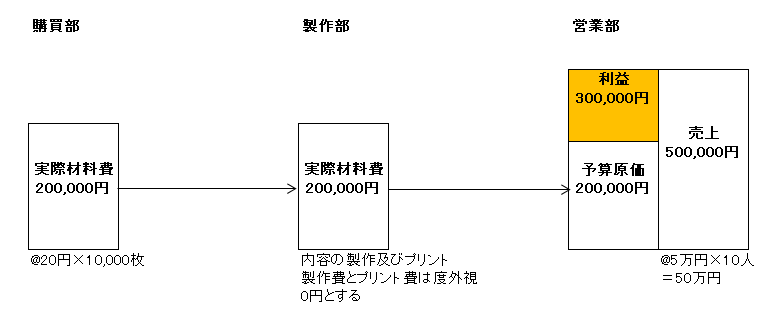

後輩が勤めるのは学習塾です。材料購入や講師手配を行う購買部、教材を作る製作部、教材販売や生徒の勧誘・営業を行う営業部、で構成されています。

後輩の所属は営業部、担当業務は教材の販売です。

社長の立てた予算は、単価 5万円の教材を10人に売る、というもの。売上予算は50万円。今回、管理指標は「利益」になりました。1冊あたり原価は2万円、利益は3万円。10人分なので、利益予算は30万円、となります。

1冊の利益 = 教材販売単価 5万円 - 教材原価 2万円 = 3万円

利益予算 = 1冊の利益 3万円 × 10人 = 30万円

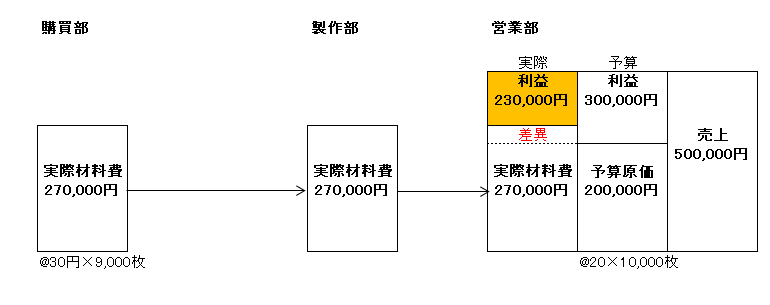

ところが、実際の利益は23万円でした。予算と比較してみると

実際利益 = 23万円

予算利益 = 30万円

不足利益 = △7万円

となりました。前回同様、予算未達成のため、社長が怒ります。しかし後輩は納得いきません。

それもそのはず。自分は予算通りの単価で、予算通りの顧客数を獲得した。今回利益が減った要因は、原価が高くなったことではないか。つまり、製作部に責任があるのではないか、と主張します。

利益がでないのは製作部のせい?

では、製作部を確認してみましょう。

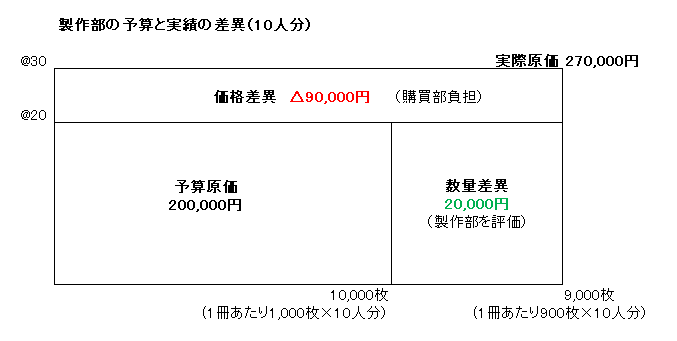

製作部の予算は、1枚20円の紙を使い、10人分の教材(1人1,000ページ 10人分で10,000枚)を作る、というもの。つまり予算原価は、20万円となります。一方、実際の原価は27万円でした。

どうやら、利益が減った原因は製作部にありそうです。

ところが、製作部長は反論します。

今回の教材では、10,000枚の紙が必要なところを、レイアウトを工夫し、9,000枚に抑えている。一方、紙の単価が20円から30円に変更されている。これが、原価が高くなった原因である。つまり購買部に責任があるのではないか、と。

予算原価= 紙代 20円 × 10,000枚(1,000ページを10人分) = 20万円

実際原価= 紙代 30円 × 9,000枚( 900ページを10人分) = 27万円

原価増加= 20万円 - 27万円 = △7万円

確かに紙代の変更は、制作部「責任」とはいえません。また、工夫して削減した1,000枚分のコストは「評価」されるべきでしょう。

結果、

紙の価格差異 = (予算単価20円 - 実際単価30円)× 9,000枚 = △9万円

紙の数量差異 = 予算単価20円 ×(予算10,000枚 - 実際9,000枚) = +2万円

となります。この数量差異は、制作部の工夫の成果とします。

利益がでないのは購買部のせい?

では、購買部を確認してみましょう。

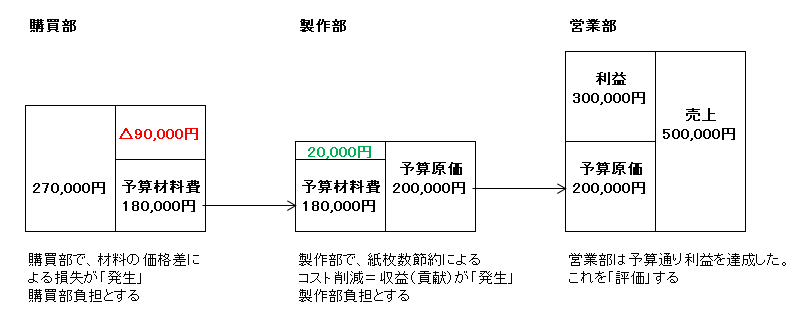

購買部は、営業部から紙9,000枚の仕入を依頼されていました。上述の通り、紙の予算単価は20円。したがって仕入予算は、18万円となります。

予算原価 = 紙代 20円 × 9,000枚( 900ページを10人分) = 18万円

ところが紙代が高騰。20円から30円に値上がりしました。

実際原価 = 紙代 30円 × 9,000枚( 900ページを10人分) = 27万円

増加した原価 = 18万円 - 27万円 = △9万円

結果、9万円の原価増が、購買部で「発生」していました。さて、この9万円。購買部の責任と考えてよいのでしょうか。

紙代の高騰は外部要因です。購買部にとって、管理できないため、購買部「責任」とは言い切れません。また、購買部「責任」とすると、購買部長をはじめ、部員の士気低下を招く恐れがあります。

こういった場合、コストの「発生」のみを購買部として記録し、「責任」の所在は購買部に無し、と判断します。

評価には「予算」原価を使う

今回、混乱した原因は、紙代や原価に「実際」の金額を用いたことに問題があります。予算との差は、発生部門で負担し、利益の算出は「予算」の金額で行っていれば、問題にはなりませんでした。

部門を「利益」で評価する場合は、

1.損失、収益(コスト削減)は、発生したときに、発生した部門で負担する

2.「発生」と「責任」は別もの、と認識する

3.利益計算には、予算原価を用いる

となります。

これらは原価計算のひとつ”標準原価計算”の手法です。サービス業には無縁と思われがちな原価計算ですが、その考え方は、原因分析や評価ツールとして活用できます。業務内容や部門構造に合わせ、活用してみてはいかがでしょうか。